6-НДФЛ: договор ГПХ

Для выполнения разовых работ / оказания разовых услуг компании (ИП) зачастую привлекают сторонних специалистов – обычных граждан, с которыми заключают договоры гражданско-правового характера (ГПХ). Вознаграждение, выплачиваемое исполнителю в рамках такого договора, облагается НДФЛ. При этом заказчик, который является источником дохода физлица, признается налоговым агентом по НДФЛ. То есть с вознаграждения по договору ГПХ он исчисляет, удерживает и перечисляет в бюджет подоходный налог. Кроме того, агент должен отчитаться по данной операции по форме 6-НДФЛ. О том, как правильно отразить в расчете выплаты по договорам ГПХ, мы расскажем в этой консультации.

Как отразить договор ГПХ в 6-НДФЛ

По общему правилу выплаты по договору ГПХ облагаются НДФЛ (пп.6 п.1 ст.208 НК РФ, п.1 ст.210 НК РФ). Удержать и перечислить налог в бюджет должен налоговый агент – источник дохода физлица (п.1 ст.226 НК РФ, п.1 ст.24 НК РФ). Но если гражданско-правовой договор заключен:

- с ИП, то НДФЛ уплачивает сам предприниматель в силу пп.1 п.1 и п.2 ст.227 НК РФ. Заказчику в данном случае следует запросить у исполнителя копию свидетельства о госрегистрации в качестве ИП (копию выписки из ЕГРИП – если предприниматель зарегистрирован после 01.01.2017 года);

- с гражданином, который выполнил работу (оказал услугу), получил вознаграждение заграницей и по итогам годам не признан налоговым резидентом РФ, то его доход объектом обложения НДФЛ не является (пп.6 п.3 ст.208 НК РФ, п.2 ст.209 НК РФ, письмо Минфина России от 11.08.2009 г. № 03-04-06-01/206).

С вознаграждения по договору ГПХ налоговый агент удерживает НДФЛ:

по ставке 13%, если оно выплачено:

- исполнителю – налоговому резиденту РФ (п.1 ст.224 НК РФ);

- гражданину страны – участницы ЕАЭС (к примеру, Белоруссии, Армении, Казахстана) независимо от его резидентского статуса (ст.73 Договора о ЕАЭС);

- иностранцу, работающему в России на основании патента, независимо от его резидентского статуса (абз.3 п.3 ст.224 НК РФ, ст.227.1 НК РФ);

- высококвалифицированному иностранному специалисту независимо от его резидентского статуса (абз.4 п.3 ст.224 НК РФ);

- участнику программы по переселению в РФ соотечественников, проживающих за рубежом, независимо от его резидентского статуса (абз.5 п.3 ст.224 НК РФ);

- беженцу или лицу, получившему временное убежище в России, независимо от его резидентского статуса (абз.7 п.3 ст.224 НК РФ);

по ставке 30%, если оно выплачено:

- исполнителю – нерезиденту РФ (абз.1 п.3 ст.224 НК РФ).

При этом «физик» вправе заявить следующие НДФЛ-вычеты:

Заметьте!

Заказчик не может предоставить имущественный вычет исполнителю по гражданско-правовому договору, поскольку по отношению к нему не является работодателем (п.3 ст.220 НК РФ, письмо Минфина России от 14.10.2011 г. № 03-04-06/7-271).

Понятие профессионального налогового вычета раскрывает ст.221 НК РФ. В соответствии с п.2 указанной нормы физлица, получающие налогооблагаемый доход от выполнения работ (оказания услуг) по договорам ГПХ, вправе уменьшить его на сумму фактически произведенных и документально подтвержденных расходов, связанных с исполнением обязательств по договору. Для этого нужно подать соответствующее заявление налоговому агенту.

Обратите внимание!

Исполнитель может получить вычеты по НДФЛ, только если является налоговым резидентом РФ. Это следует из п.1 ст.218 НК РФ, п.3 ст.210 НК РФ и п.1 ст.224 НК РФ.

Дата фактического получения дохода в виде вознаграждения по договору ГПХ

ФНС России уже неоднократно отмечала в своих письмах (от 21.07.2017 г. № БС-4-11/14329@, от 17.10.2016 г. № БС-3-11/4816@), что для целей исчисления НДФЛ датой фактического получения дохода в виде вознаграждения за выполнение работ (оказание услуг) по договору ГПХ является дата выплаты по договору, т. е. день, когда деньги перечислены на банковский счет исполнителя или выданы ему из кассы предприятия (пп.1 п.1 ст.223 НК РФ). При этом не важно на какой срок заключен договор ГПХ, когда подписан акт выполненных работ (оказанных услуг), выплачивается аванс или производится окончательный расчет по договору. Важен сам факт выплаты. И если этот факт свершился, значит доход «физиком» получен.

Дата исчисления НДФЛ с дохода в виде вознаграждения по договору ГПХ

НДФЛ с дохода в виде вознаграждения по договору ГПХ исчисляется на дату фактического получения такого дохода (абз.1 п.3 ст.226 НК РФ). То есть в день выплаты вознаграждения исполнителю заказчик (налоговый агент) рассчитывает сумму налога к уплате в бюджет.

Дата удержания НДФЛ с дохода в виде вознаграждения по договору ГПХ

В соответствии с абз.1 п.4 ст.226 НК РФ исчисленная сумма налога удерживается непосредственно из дохода в виде вознаграждения по договору ГПХ при его фактической выплате. Получается, что дата исчисления и дата удержания НДФЛ совпадают.

Дата перечисления НДФЛ с дохода в виде вознаграждения по договору ГПХ

Удержанный с вознаграждения НДФЛ перечисляется в бюджет не позднее рабочего дня, следующего за днем выплаты дохода исполнителю (абз.1 п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ).

Выплаты по договору ГПХ в 6-НДФЛ: пример заполнения

Пример. ООО «Глобал» 25.09.2017 года заключило гражданско-правовой договор (ГПД) со Степановым А. И. на выполнение работ по письменному переводу технической документации к импортному оборудованию. Сумма вознаграждения составляет 30 000 руб. (в т. ч. НДФЛ).

Условиями договора предусмотрена выплата аванса исполнителю в размере 10 000 руб. в течение 5-ти рабочих дней после подписания сторонами договора. По факту аванс был перечислен на банковский счет «физика» 27.09.2017 года.

09.10.2017 года работы были выполнены. Стороны подписали соответствующий акт. 10.10.2017 года Общество произвело окончательный расчет по ГПД со Степановым А. И.

Других выплат и вознаграждений в пользу физлиц в течение 2017 года организация не производила.

Примечание.

- Исполнитель является резидентом РФ и не зарегистрирован в качестве ИП;

- Исполнитель подал заявление о предоставлении стандартного налогового вычета по НДФЛ на своего единственного ребенка 7 лет (1 400 руб.). При этом его суммарный доход с начала года составил 335 000 руб.

ООО «Глобал» отразило выплаты по договору ГПХ в 6-НДФЛ. Поскольку операции затрагивают два отчетных периода – 9 месяцев и год, значит и в расчете они будут отражены за указанные периоды.

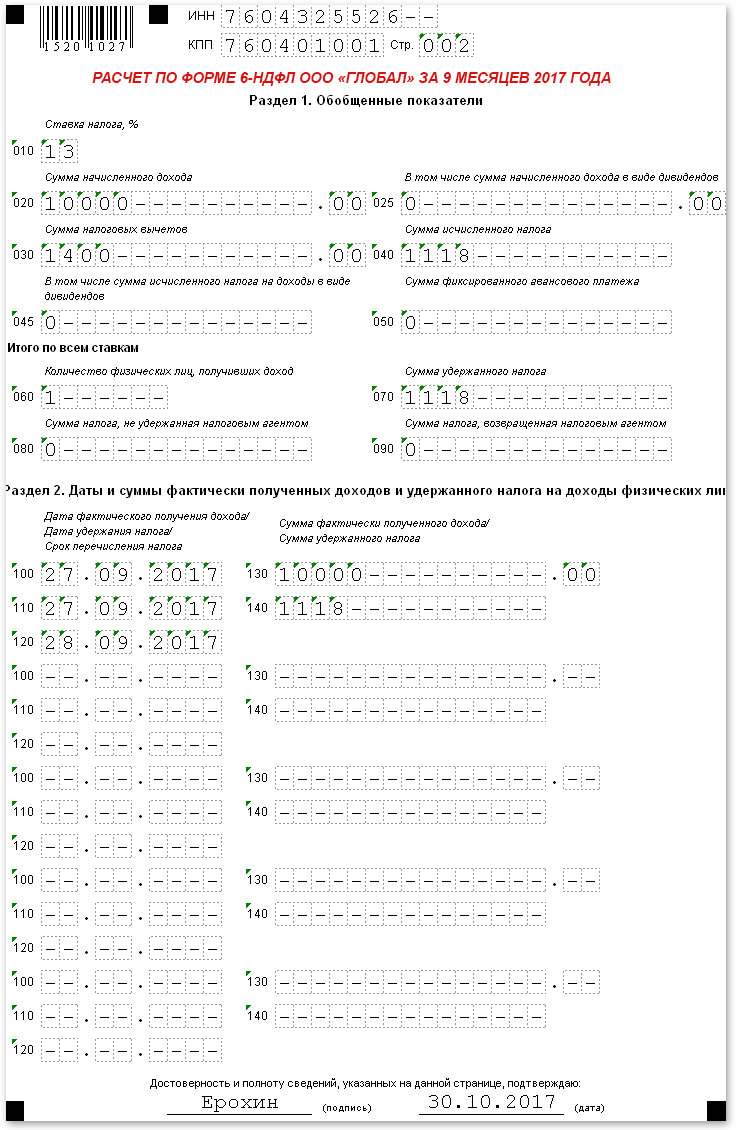

6-НДФЛ за 9 месяцев 2017 года

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца сентября 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 10 000 / указывается общая сумма дохода, полученного физлицами за период январь – сентябрь 2017 года (включая выплаты по договору ГПХ);

по строке 030 – 1 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – сентябрь 2017 года;

по строке 040 – 1 118 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – сентябрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – сентябрь 2017 года;

по строке 070 – 1 118 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – сентябрь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за июль – сентябрь 2017 года).

по строке 100 – 27.09.2017 / указывается дата фактического получения дохода; для вознаграждения (в т. ч. аванса) по договору ГПХ – это день его выплаты;

по строке 110 – 27.09.2017 / указывается дата удержания НДФЛ с вознаграждения (аванса) по договору ГПХ; совпадает с датой его выплаты физлицу (абз.1 п.4 ст.226 НК РФ);

по строке 120 – 28.09.2017 / указывается крайний срок перечисления НДФЛ, для вознаграждения (в т. ч. аванса) по договору ГПХ – это день, следующий за днем его выплаты (абз.1 п.6 ст.226 НК РФ);

Имейте в виду!

В строке 120 раздела 2 формы 6-НДФЛ указывается предельный срок уплаты налога, установленный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 – 10 000 / указывается сумма вознаграждения (аванса), выплаченного физлицу по договору ГПХ;

по строке 140 – 1 118 / указывается НДФЛ, удержанный с вознаграждения (аванса), выплаченного физлицу по договору ГПХ.

Заполненный образец расчета по форме 6-НДФЛ ООО «Глобал» за 9 месяцев 2017 года с отражением выплат по договору ГПХ смотрите ниже.

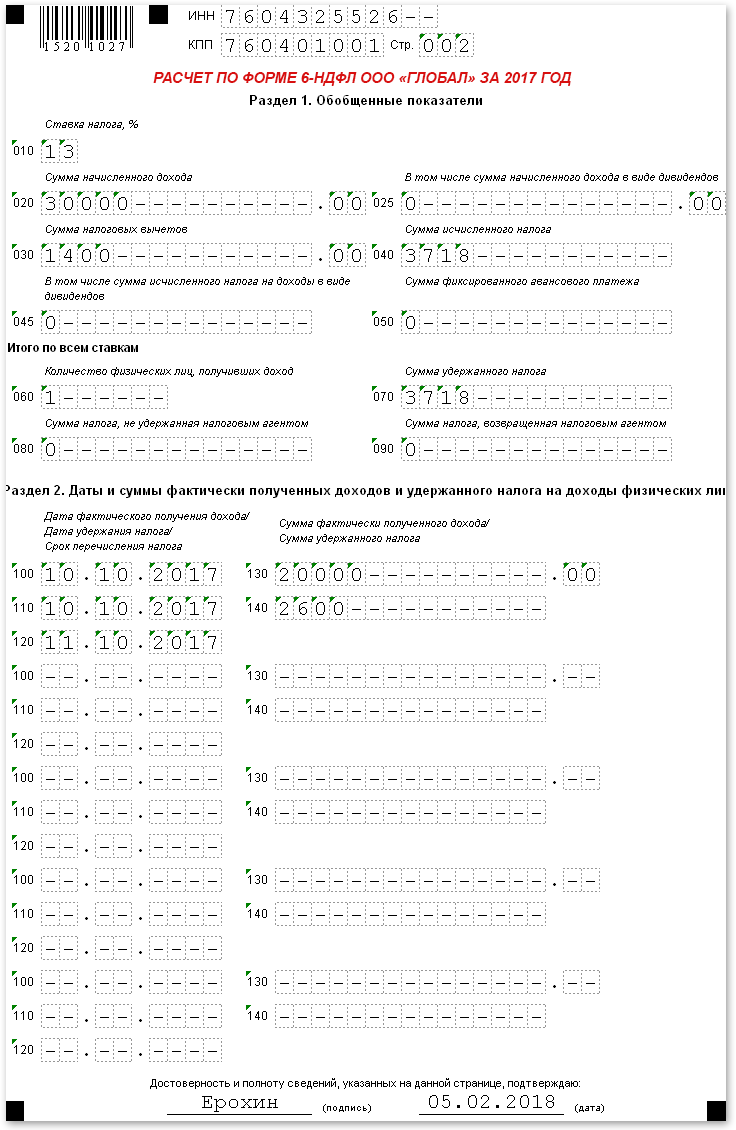

6-НДФЛ за 2017 год

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 30 000 / указывается общая сумма дохода, полученного физлицами за период январь – декабрь 2017 года (включая выплаты по договору ГПХ);

по строке 030 – 1 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года;

Обратите внимание!

С октября 2017 года заказчик прекращает предоставлять исполнителю «детский» вычет по НДФЛ, поскольку в этом месяце совокупный налогооблагаемый доход физлица с начала года превысил законодательный лимит 350 000 руб. (пп.4 п.1 ст.218 НК РФ).

по строке 040 – 3 718 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – декабрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – декабрь 2017 года;

по строке 070 – 3 718 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за октябрь – декабрь 2017 года).

по строке 100 – 10.10.2017 / указывается дата фактического получения дохода; для вознаграждения (в т. ч. аванса) по договору ГПХ – это день его выплаты;

по строке 110 – 10.10.2017 / указывается дата удержания НДФЛ с вознаграждения (аванса) по договору ГПХ; совпадает с датой его выплаты физлицу (абз.1 п.4 ст.226 НК РФ);

по строке 120 – 11.10.2017 / указывается крайний срок перечисления НДФЛ, для вознаграждения (в т. ч. аванса) по договору ГПХ – это день, следующий за днем его выплаты (абз.1 п.6 ст.226 НК РФ);

по строке 130 – 20 000 / указывается сумма вознаграждения (аванса), выплаченного физлицу по договору ГПХ;

по строке 140 – 2 600 / указывается НДФЛ, удержанный с вознаграждения (аванса), выплаченного физлицу по договору ГПХ.

Заполненный образец расчета по форме 6-НДФЛ ООО «Глобал» за 2017 год с отражением выплат по договору ГПХ смотрите ниже.

Похожие статьи:

Бухгалтерские новости → ФНС разъяснила как отразить в 6-НДФЛ вознаграждение по договору ГПХ

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskie-konsultacii/6-ndfl-dogovor-gph.html" title="6-НДФЛ: договор ГПХ">6-НДФЛ: договор ГПХ</a>

Нет комментариев. Ваш будет первым!