6-НДФЛ: зарплата за декабрь выплачена в декабре

Как правило, работодатели производят окончательный расчет с персоналом по оплате труда за текущий месяц уже в следующем месяце. Но перед новогодними праздниками многие из них стремятся выдать декабрьскую зарплату в декабре. А некоторые работодатели просто обязаны это сделать в силу Закона (ч.8 ст.136 ТК РФ), поскольку установленный ими день выплаты зарплаты выпадает на новогодние «каникулы». Однако такая досрочная получка из года в год вызывает немало вопросов у бухгалтеров. Когда нужно удержать и перечислить в бюджет подоходный налог с зарплаты за декабрь, которая выплачена в декабре и как все это отразить в форме 6-НДФЛ? На эти вопросы мы постараемся ответить в этой консультации.

Когда выплачивать зарплату за декабрь

Трудовой кодекс обязывает всех работодателей выплачивать заработную плату не реже чем каждые полмесяца (ч.6 ст.136 ТК РФ). При этом окончательный расчет с работниками за прошлый месяц производится в течение 15 календарных дней после его окончания. Таким образом, работодатель должен выдать первую часть зарплаты (аванс) – до 30 числа расчетного месяца, вторую часть – до 15 числа следующего месяца.

Сроки выплаты зарплаты за первую и вторую половины месяца работодатель устанавливает самостоятельно в виде конкретных дат с соблюдением 15-дневного интервала между ними (к примеру, 20 (аванс) и 5 число (получка) каждого месяца). Фиксируются эти даты (письмо Минтруда России от 23.09.2016 г. № 14-1/ООГ-8532, письма Роструда: от 06.03.2012 г. № ПГ/1004-6-1, от 24.01.2012 г. № ПГ/484-6-1):

- <или> в правилах внутреннего трудового распорядка (предпочтительнее);

- <или> в коллективном договоре;

- <или> в трудовом договоре.

Обратите внимание!

Если установленный день выплаты зарплаты выпадает на нерабочий день (к примеру, выходной или праздник), то рассчитаться с работниками нужно накануне этого дня (ч.8 ст.136 ТК РФ).

Так, зарплату за декабрь 2017 года придется выплатить в декабре тем работодателям, которые назначили дату получки между 1 и 8 числом. Дело в том, что с 1 по 8 января 2018 года продлятся новогодние «каникулы». Последним рабочим днем в уходящем 2017 году для работников «пятидневки» будет 29 декабря (пятница). Именно не позднее этой даты и нужно выдать декабрьскую зарплату в целях соблюдения ч.8 ст.136 ТК РФ. Если сделать это в январе, то будет нарушение.

Помните!

За нарушение сроков выплаты зарплаты виновным лицам грозит (п.6 ст.5.27 КоАП РФ):

• юрлицам – штраф от 30 000 руб. до 50 000 руб.;

• ИП – штраф от 1 000 руб. до 5 000 руб.;

• должностным лицам – предупреждение или штраф в размере от 10 000 руб. до 20 000 руб.

Издавать отдельный приказ о досрочной выплате зарплаты за декабрь 2017 года не надо. Ведь работодатель переносит сроки не по своей воле, а в соответствии с требованием Трудового кодекса (ч.8 ст.136 ТК РФ).

Иногда заранее за декабрь рассчитываются и те работодатели, у которых дата получки не попадает на новогодние праздники. При этом лучше оформить соответствующий приказ и ознакомить с ним под роспись всех сотрудников. Но сразу хотим предупредить, что здесь возможны претензии со стороны трудовой инспекции, поскольку:

- Закон в данном случае не обязывает работодателя выплачивать декабрьскую зарплату раньше положенного срока;

- между зарплатой за декабрь и авансом за январь пройдет более 15 дней (ч.8 ст.136 ТК РФ).

А это уже может служить основанием для привлечения к административной ответственности согласно ч.1 ст.5.27 КоАП РФ. Хотя у работодателя есть шансы отбиться от штрафов в суде, ведь досрочная зарплата не нарушает права работников (см. решения Новосибирского областного суда от 27.09.2016 г. по делу № 7-909/2016, Саратовского областного суда от 22.09.2016 г. по делу № 21-667/2016).

Но все же в целях избежания споров с проверяющими ГИТ рекомендуем выплачивать заработную плату строго в установленные сроки. Поэтому, если дата получки за декабрь 2017 года приходится уже на послепраздничный период, то лучше перечислить ее, как положено, в январе 2018 года (с 9 по 15 число). В крайнем случае, можно сделать так: в конце уходящего года выдать «внеплановый» аванс, а окончательный расчет произвести в следующего году.

Зарплата за декабрь выплачена в декабре: что с НДФЛ

При выплате декабрьской зарплаты в декабре перед бухгалтерами каждый раз встает вопрос, когда удерживать и перечислять с нее НДФЛ? Дело в том, что НК РФ не содержит каких-либо особых указаний для такой нестандартной ситуации. А финансисты и налоговики до сих пор не выработали единой официальной позиции по данному вопросу.

Мнение Минфина России

В письме от 03.10.2017 г. № 03-04-06/64400 финансовое Ведомство напомнило налоговым агентам, что доход в виде оплаты труда возникает у физлица в последний день месяца, за который он начислен (абз.2 п.2 ст.223 НК РФ). В этот же день, не ранее, нужно исчислить НДФЛ с полученного дохода (абз.1 п.3 ст.226 НК РФ). Удерживается исчисленный налог непосредственно из зарплаты при ее фактической выплате и перечисляется в бюджет не позднее следующего рабочего дня (абз.1 п.4 и абз.1 п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ). Свою точку зрения финансисты подтвердили очередным письмом от 15.12.2017 г. № 03-04-06/84250.

Таким образом, если следовать логике Минфина, то получается, что из зарплаты за декабрь, выданной до конца расчетного месяца, НДФЛ удерживать нельзя (ведь его сумма будет исчислена только 31 декабря). Вычесть налог можно из ближайших выплат (например, из аванса за январь).

Однако незадолго до Нового (2018) года замначальника отдела налогообложения доходов физических лиц Минфина России Стельмах Н. Н. в интервью одному из авторитетных бухгалтерских изданий сказал буквально следующее:

«…когда зарплату за декабрь организация из-за новогодних праздников выплачивает в предпоследний или последний рабочий день уходящего года, то этот особый случай в НК РФ не урегулирован, поэтому необходимо учитывать следующее.

В том случае, когда зарплата, начисленная за декабрь, выплачивается, например, 28 декабря, то организация обязана удержать исчисленную сумму налога непосредственно из зарплаты при ее фактической выплате. То есть выдать работнику на руки необходимо не всю сумму, а за вычетом НДФЛ, ведь на 28 декабря начисление зарплаты произведено, в том числе и за 29 декабря, то есть за целый месяц. Действия работодателя - налогового агента в данном случае рассматриваются без негативных налоговых последствий. Не позднее 29 декабря налоговый агент обязан перечислить налог в бюджет. Это не будет расцениваться, что 29 декабря организация перечислила в бюджет вовсе не налог, а некий ошибочный платеж.»

То есть теперь ситуацию с досрочной декабрьской зарплатой Минфин считает исключительной, при возникновении которой можно отступить от общих правил и удержать НДФЛ до даты фактического получения дохода. (Обратите внимание! Это еще пока не официальная позиция Ведомства, а разъяснения отдельного его специалиста).

Мнение ФНС России

Налоговики на местах также советуют НДФЛ декабря удерживать сразу, при фактической выплате зарплаты, пусть даже и досрочной. Дожидаться январских выплат не надо. При этом ИФНС заверяют, что штрафов и каких-либо других налоговых последствий не будет. Правда официально подтверждать свои слова налоговое Ведомство не торопится.

Так что, работодателям, которые в 2017 году расчет за декабрь произведут до 31 числа этого месяца, подоходный налог лучше удержать тоже в декабре и перечислить его не позднее следующего рабочего дня. Если сомневаетесь в своих действиях, направьте письменный запрос в свою инспекцию, на который она обязана ответить. Так у Вас будет письменное подтверждение позиции налоговиков. Или, хотя бы, заручитесь их устной поддержкой.

Даты в 6-НДФЛ при выплате зарплаты за декабрь в декабре

Для того, чтобы отразить операцию по досрочной выплате декабрьской зарплаты в форме 6-НДФЛ (с учетом мнения Минфина и ФНС России), нужно определиться с тремя дата:

- датой фактического получения дохода (строка 100 раздела 2);

- датой удержания налога с полученного дохода (строка 110 раздела 2);

- крайним сроком перечисления удержанного налога (строка 120 раздела 2).

Согласно абз.2 п.2 ст.223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который этот доход начислен. К примеру, для зарплаты за декабрь 2017 года – это 31.12. 2017 года.

НДФЛ с «зарплатного» дохода удерживается на дату его выплаты (абз.1 п.4 ст.226 НК РФ). Поскольку декабрьская получка выдается до окончания месяца, то и дата удержания налога будет более ранней, чем дата начисления дохода. Так, при расчетах с персоналом в последний рабочий день 2017 года удержание налога производится 29.12.2017 года.

Перечислить НДФЛ нужно не позднее рабочего дня, следующего за днем выплаты дохода (абз.1 п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ). К примеру, крайний срок уплаты налога, удержанного 29.12.2017 года, переносится на 09.01.2018 г. из-за «новогодних» каникул. Так что, налоговый платеж можно отправить либо до Нового года (29 декабря), либо после него (9 января).

Примеры заполнения 6-НДФЛ при выплате зарплаты за декабрь в декабре

Пример 1. ООО «Паритет» выплачивает заработную плату 22 и 7 числа каждого месяца. Поскольку 7 января 2018 года – это нерабочий праздничный день, организация рассчиталась с работниками за декабрь 2017 года до Нового года 28.12.2017 года.

Из декабрьской зарплаты бухгалтер Общества сразу удержал НДФЛ и перечислил его в бюджет 28.12.2017 года.

Справочная информация.

- Все сотрудники ООО «Паритет» (15 человек) являются налоговыми резидентами РФ;

- Стандартные налоговые вычеты на себя и (или) своих детей сотрудники ООО «Паритет» не заявляли;

- Ежемесячная сумма начисленной заработной платы составляет 500 000 руб., из них НДФЛ (13%) – 65 000 руб. В итоге за 12 месяцев – 6 000 000 руб., из них НДФЛ (13%) – 780 000 руб.

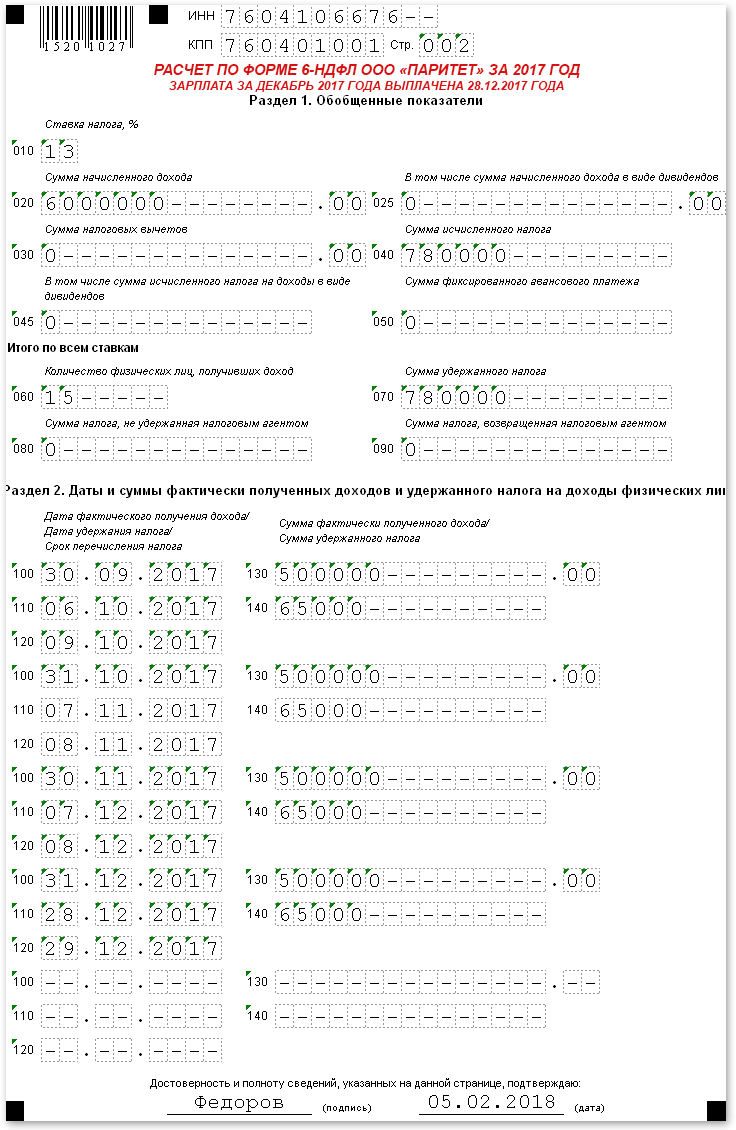

ООО «Паритет» отразило досрочную выплату зарплаты за декабрь 2017 года в 6-НДФЛ следующим образом.

6-НДФЛ за 2017 год

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца декабря 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 6 000 000 / указывается общая сумма дохода, начисленного физлицам за период январь – декабрь 2017 года;

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года;

по строке 040 – 780 000 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – декабрь 2017 года;

по строке 060 – 15 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – декабрь 2017 года;

по строке 070 – 780 000 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года (включая «декабрьский» НДФЛ).

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за октябрь – декабрь 2017 года).

Сведения о выплате заработной платы за сентябрь 2017 года

Заметьте!

В раздел 2 формы 6-НДФЛ за 2017 год попадет сентябрьская зарплата, выплаченная в октябре, поскольку соответствующая операция завершается именно в данном отчетном периоде (письма ФНС России: от 15.12.2016 г. № БС-4-11/24063@, от 05.12.2016 г. № БС-4-11/23138@, от 09.08.2016 г. № ГД-4-11/14507).

по строке 100 – 30.09.2017 / указывается дата фактического получения дохода; для заработной платы – это последний день месяца, за который она начислена (абз.2 п.2 ст.223 НК РФ);

по строке 110 – 06.10.2017 / указывается дата удержания НДФЛ из заработной платы; совпадает с датой ее выплаты физлицам (абз.1 п.4 ст.226 НК РФ);

Не забывайте!

Если день выплаты зарплаты приходится на выходной или нерабочий праздничный день, то выплату следует произвести накануне этого дня (ч.8 ст.136 ТК РФ). Поскольку 7 октября – это суббота, расчет с сотрудниками ООО «Паритет» перенесло на 6 октября.

по строке 120 – 09.10.2017 / указывается крайний срок перечисления НДФЛ, для заработной платы – это рабочий день, следующий за днем ее выплаты (абз.1 п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ);

Имейте в виду!

В строке 120 раздела 2 формы 6-НДФЛ указывается последний день установленного срока уплаты налога, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 – 500 000 / указывается сумма заработной платы, фактически полученной физлицами;

по строке 140 – 65 000 / указывается НДФЛ, удержанный с заработной платы, выплаченной физлицам.

Сведения о выплате заработной платы за октябрь 2017 года (расшифровку строк смотрите выше)

по строке 100 – 31.10.2017;

по строке 110 – 07.11.2017;

по строке 120 – 08.11.2017;

по строке 130 – 500 000;

по строке 140 – 65 000.

Сведения о выплате заработной платы за ноябрь 2017 года (расшифровку строк смотрите выше)

по строке 100 – 30.11.2017;

по строке 110 – 07.12.2017;

по строке 120 – 08.12.2017;

по строке 130 – 500 000;

по строке 140 – 65 000.

Сведения о выплате заработной платы за декабрь 2017 года (расшифровку строк смотрите выше)

по строке 100 – 31.12.2017;

по строке 110 – 28.12.2017;

по строке 120 – 29.12.2017;

по строке 130 – 500 000;

по строке 140 – 65 000.

Заполненный образец расчета по форме 6-НДФЛ ООО «Паритет» за 2017 год с отражением декабрьской зарплаты, выплаченной 28.12.2017 года, смотрите ниже.

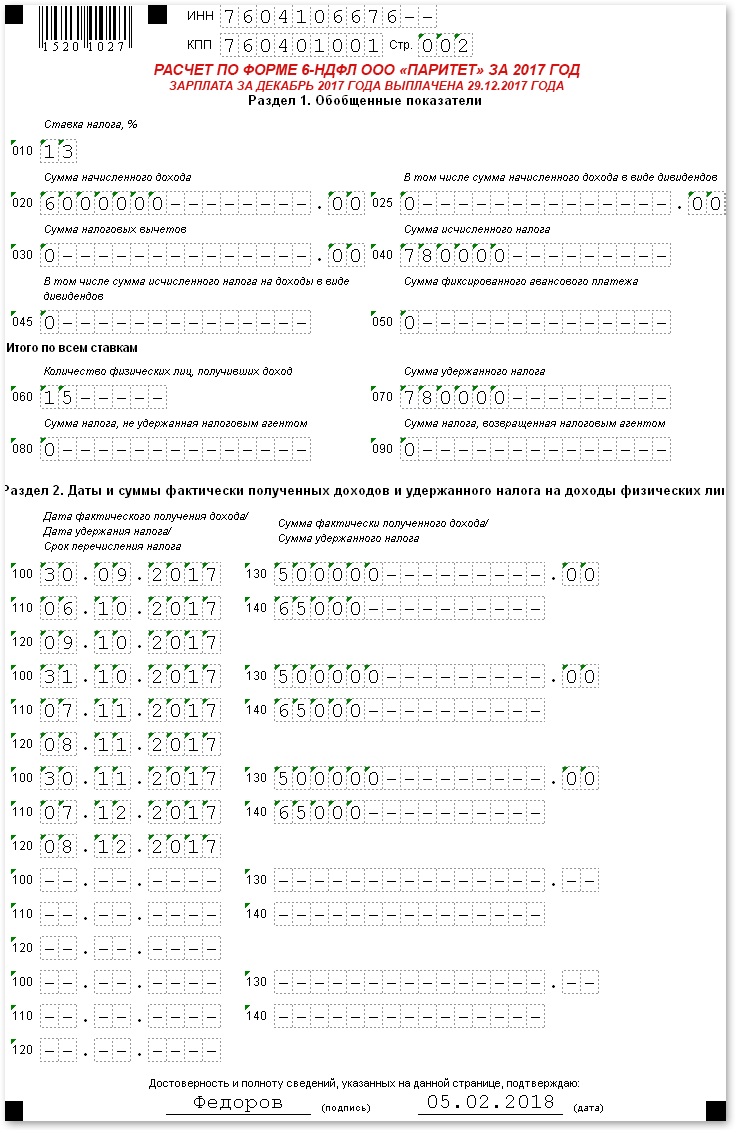

Пример 2. Воспользуемся условиями предыдущего примера. Изменим только дату выплаты декабрьской зарплаты и перечисления с нее НДФЛ на 29.12.2017 года.

В данном случае ООО «Паритет» отразит «зарплатную» операцию декабря в двух отчетах: в 6-НДФЛ за 2017 год и I квартал 2018 года. Почему, объясним ниже.

6-НДФЛ за 2017 год

Раздел 1 формы 6-НДФЛ заполняется так же, как и в примере 1. А вот раздел 2, несколько отличается от предыдущего заполнения. Дело в том, что в нем не будет показана декабрьская зарплата, поскольку соответствующая операция завершается в I квартале 2018 года (письма ФНС России: от 21.07.2017 г .№ БС-4-11/14329@, от 24.10.2016 г. № БС-4-11/20126@).

Напомним, что момент завершения операции соответствует периоду, в котором наступает крайний срок уплаты НДФЛ. По условию задачи налог декабря удерживается 29.12.2017 года – в последний рабочий день. Значит перечислить в бюджет его нужно не позднее 09.01.2018 года.

Заполненный образец расчета по форме 6-НДФЛ ООО «Паритет» за 2017 год с отражением декабрьской зарплаты, выплаченной 29.12.2017 года, смотрите ниже.

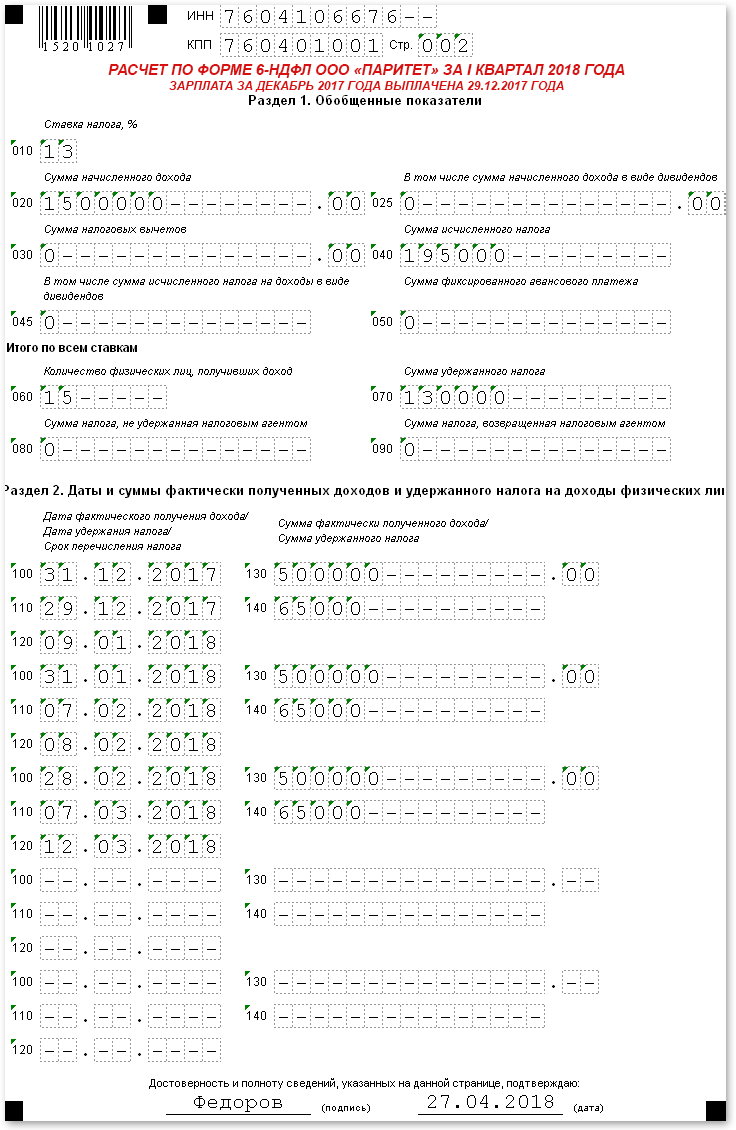

6-НДФЛ за I квартал 2018 года

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2018 года (в нашем примере до конца марта 2018 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 1 500 000 / указывается общая сумма дохода, начисленного физлицам за период январь – март 2018 года;

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – март 2018 года;

по строке 040 – 195 000 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – март 2018 года;

по строке 060 – 15 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – март 2018 года;

по строке 070 –130 000 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – март 2018 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за январь – март 2018 года).

Обратите внимание!

В раздел 2 формы 6-НДФЛ за I квартал 2018 года включается зарплата за декабрь 2017 года, поскольку крайний срок уплаты НДФЛ с нее приходится на данный отчетный период (письмо ФНС России: от 24.10.2016 г. № БС-4-11/20126@). А вот мартовской зарплаты, которая выплачена в апреле, в расчете не будет. Ведь завершается эта операция уже во II квартале 2018 года.

Сведения о выплате заработной платы за декабрь 2017 года

по строке 100 – 31.12.2017 / указывается дата фактического получения дохода; для заработной платы – это последний день месяца, за который она начислена (абз.2 п.2 ст.223 НК РФ);

по строке 110 – 29.12.2017 / указывается дата удержания НДФЛ из заработной платы; совпадает с датой ее выплаты физлицам (абз.1 п.4 ст.226 НК РФ);

по строке 120 – 09.01.2018 / указывается крайний срок перечисления НДФЛ, для заработной платы – это рабочий день, следующий за днем ее выплаты (абз.1 п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ);

по строке 130 – 500 000 / указывается сумма заработной платы, фактически полученной физлицами;

по строке 140 – 65 000 / указывается НДФЛ, удержанный с заработной платы, выплаченной физлицам.

Сведения о выплате заработной платы за январь 2018 года (расшифровку строк смотрите выше)

по строке 100 – 31.01.2018;

по строке 110 – 07.02.2018;

по строке 120 – 08.02.2018;

по строке 130 – 500 000;

по строке 140 – 65 000.

Сведения о выплате заработной платы за февраль 2018 года (расшифровку строк смотрите выше)

по строке 100 – 28.02.2018;

по строке 110 – 07.03.2018;

по строке 120 – 12.03.2018;

по строке 130 – 500 000;

по строке 140 – 65 000.

Заполненный образец расчета по форме 6-НДФЛ ООО «Паритет» за I квартал 2018 года с отражением декабрьской зарплаты, выплаченной 29.12.2017 года, смотрите ниже.

Если НДФЛ с декабрьской зарплаты, выплаченной в декабре, Вы все-таки решите удержать из аванса за январь, то в заполнении годовой формы 6-НДФЛ поможет вот эта консультация.

Похожие статьи:

Бухгалтерские новости → 6-НДФЛ: как отразить НДФЛ с декабрьской зарплаты, выплаченной в январе

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskie-konsultacii/6-ndfl-zarplata-za-dekabr-vyplachena-v-d.html" title="6-НДФЛ: зарплата за декабрь выплачена в декабре">6-НДФЛ: зарплата за декабрь выплачена в декабре</a>

Нет комментариев. Ваш будет первым!