Амортизация основных средств в бухгалтерском учете

Содержание:

- 1. Что такое амортизация

- 2. Срок полезного использования

- 3. Способы начисления амортизации

- 3.1. Линейный способ

- 3.2. Способ уменьшаемого остатка

- 3.3. Способ списания стоимости по сумме чисел лет срока полезного использования

- 3.4. Способ списания стоимости пропорционально объему выпущенной продукции

- 4. Какой способ начисления амортизации выбрать

- 5. Учет начисленной амортизации

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

Срок полезного использования

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к объектам, бывшим в употреблении (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

- перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

- восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Способы начисления амортизации

Нормой п.18 ПБУ 6/01 предусмотрены 4 способа начисления амортизации для целей бухгалтерского учета:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему выпущенной продукции.

Организация в учетной политике для целей бухгалтерского учета закрепляет способ начисления амортизации в отношении основных средств (или групп однородных объектов). При этом в п.18 ПБУ 6/01 указано, что установленный для группы однородных объектов способ начисления амортизации применяется на протяжении всего срока полезного использования этих объектов, то есть по уже используемым однородным основным средствам метод начисления амортизации изменению не подлежит. Однако ни ПБУ 6/01, ни Методические указания № 91н не содержат определения понятия групп однородных объектов и принципов их формирования.

Некоторые организации берут за основу группировку имущественных объектов по Классификации ОС. Однако такой вариант распределения недостаточно корректен, поскольку не отвечает принципу однородности основных средств.

Чиновники финансового ведомства в своих письмах от 12.01.2006 г. № 07-05-06/2, от 01.02.2006 г. № 07-05-06/20 советуют формировать группы однородных объектов исходя из признаков назначения этих объектов. Так организация при группировке однородных объектов может руководствоваться п.44 Методических указаний № 91н, где в качестве примера приведены такие группы, как здания, сооружения, транспортные средства и пр. Положения по формированию групп однородных объектов должны быть прописаны в учетной политике.

Согласно п.8 и п.9 ПБУ 1/2008 способы ведения бухгалтерского учета, в т. ч. и способы начисления амортизации по основным средствам, подлежат применению с 1-го января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (приказа, распоряжения и др.).

Независимо от того, какой способов начисления амортизации выбрала организация, она должна в течение отчетного года ежемесячно начислять амортизационные отчисления в размере 1/12 годовой суммы по каждому объекту основных средств (п.19 ПБУ 6/01). При этом годовая сумма рассчитывается по определенной формуле в зависимости от способа начисления амортизации. Это правило распространяется и на основные средства, которые используются организациями сезонно в силу особенностей производства. (Исключением является способ списания пропорционально объему выпущенной продукции, где рассчитывается месячный показатель амортизации по заданной формуле.)

Если объект основных средств принят к бухгалтерскому учету в течение отчетного года, то годовая сумма амортизационных отчислений представляет собой сумму, определенную с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности (п. 55 Методических указаний № 91н).

1. Линейный способ начисления амортизации

Линейный способ является основным и наиболее применяемым. Годовая сумма амортизации определяется исходя из первоначальной (восстановительной – в случае проведения переоценки) стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования (п. 19 ПБУ 6/01, п. 54 Методических указаний № 91н).

Порядок расчета амортизационных отчислений:

- На = 100% : Спи,

- Агод = Пс х На,

- Амес = Агод : 12,

где:

- Агод – годовая сумма амортизации;

- Амес – месячная сумма амортизации;

- Пс – первоначальная (восстановительная) стоимость основного средства;

- На – норма амортизации;

- Спи – срок полезного использования основного средства.

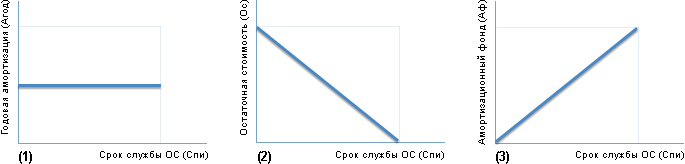

Ниже на графиках представлена динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) при условии, что основное средство амортизируется линейным способом.

Рис.1. Графики при линейном способе амортизации: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

Пример 1.

ООО «Канцелярия» приобрело складское помещение под готовую продукцию. Первоначальная стоимость основного средства составила 3 000 000 руб. Решением руководителя был установлен срок полезного использования объекта – 25 лет. В соответствии с учетной политикой Общества для целей бухгалтерского учета начисление амортизации по всем основным средствам производится линейным способом.

Решение.

Расчет амортизационных отчислений:- Норма амортизации(На): 4% (= 100% : 25 лет);

- Годовая сумма амортизации (Агод): 120 000 руб. (= 3 000 000 руб. х 4%);

- Месячная сумма амортизации (Амес): 10 000 руб. (= 120 000 руб. : 12 мес.).

Конец примера

2. Способ уменьшаемого остатка

Если эффективность использования основных средств снижается с каждым годом, то организация вправе применять для начисления амортизации способ уменьшаемого остатка. Однако стоит учитывать, как применение данного метода отразиться на величине налога на имущество и себестоимости выпускаемой продукции (выполняемых работ, оказываемых услуг).

Годовая сумма амортизации определяется исходя из остаточной стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования, а также коэффициента ускорения не выше 3-х (п.19 ПБУ 6/01). Конкретная величина коэффициента устанавливается организацией. Решение должно быть закреплено в учетной политике для целей бухгалтерского учета.

Согласно норме п.54 Методических указаний № 91н могут применяться следующие коэффициенты ускорения:

- коэффициент 2 – субъектами малого предпринимательства;

- коэффициент 3 (в соответствии с условиями договора) – в отношении движимого имущества, являющегося объектом финансового лизинга и относящегося к активной части основных средств.

Здесь возникает вопрос, можно ли использовать ускоренную амортизацию в отношении любых основных средств, амортизируемых способом уменьшаемого остатка, руководствуясь п.19 ПБУ 6/01?

Суды отмечают (Постановление ВАС РФ от 05.07.2011 г. № 2346/11, Постановление ФАС ЗСО от 03.06.2014 г. № А27-8854/2013), что нормативные акты ПБУ 6/01 и Методические указания № 91н должны применяться во взаимосвязи. Поэтому, организации не имеют право произвольно устанавливать коэффициент ускорения к любым основным средствам и должны учитывать условия, при которых наступает право на применение ускоренной амортизации.

Порядок расчета амортизационных отчислений:

- На = 100% : Спи,

- Агод = Ос х На х Куск,

- Амес = Агод. : 12,

где:

- Агод – годовая сумма амортизации,

- Амес – месячная сумма амортизации,

- Ос – остаточная стоимость основного средства на начало отчетного года;

- На – норма амортизации;

- Спи – срок полезного использования основного средства;

- Куск – коэффициент ускорения.

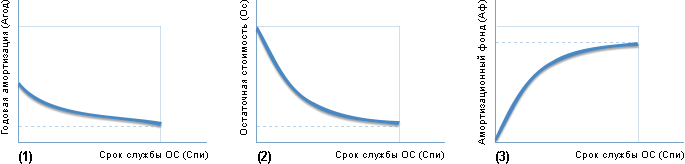

Ниже графически отображена динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) в случае амортизации основного средства способом уменьшаемого остатка.

Рис.2. Графики при способе уменьшаемого остатка: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

Пример 2.

АО «ТД Картон» приобрело электропогрузчик. Его первоначальная стоимость составила 300 000 руб. Срок полезного использования – 5 лет. В соответствии с учетной политикой АО "ТД Картон" для целей бухгалтерского учета данная группа объектов основных средств амортизируется способом уменьшаемого остатка.

Решение.

Расчет нормы амортизации:

- Норма амортизации (На): 20% (100% : 5 лет).

Расчет показателей годовой (Агод) и месячной (Амес) суммы амортизации представлен в таблице ниже.

| Год | Остаточная стоимость на начало года, руб. | Норма амортизации (с учетом коэффициента ускорения), % | Годовая сумма амортизации, руб. (гр.2 х гр.3) | Месячная сумма амортизации, руб. (гр.4 : 12 мес.) | Остаточная стоимость на конец года, руб. (гр.2 – гр.4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 300 000 | 20 | 60 000 | 5 000 | 240 000 |

| 2-й | 240 000 | 20 | 48 000 | 4 000 | 192 000 |

| 3-й | 192 000 | 20 | 38 400 | 3 200 | 153 600 |

| 4-й | 153 600 | 20 | 30 720 | 2 560 | 122 880 |

| 5-й | 122 880 | 20 | 24 576 | 2 048 | 98 304 |

Как видно из расчетной таблицы часть стоимости основного средства (98 304 руб. или 32,77%) по истечении срока полезного использования осталась недоамортизированной. На затраты было перенесено 201 696 руб. или 67,23%. Но п.22 ПБУ 6/01 предусмотрено, что амортизация должна начислять до полного погашения стоимости объекта основных средств (либо его списания с бухгалтерского учета), а что делать с недоамортизированной стоимостью имущества в нормативных документах не сказано.

В данной ситуации следует руководствоваться нормой п.7 ПБУ 1/2008, которая гласит: если по конкретному вопросу нормативными актами не установлены способы ведения бухгалтерского учета, то организация сама разрабатывает соответствующие способы при формировании учетной политики, опираясь на ПБУ 1/2008, иные положения по бухгалтерскому учету, а также МСФО.

Следовательно, при использовании способа уменьшаемого остатка для начисления амортизации порядок списания непогашенной стоимости объекта основных средств после окончания срока полезного использования организация определяет самостоятельно и закрепляет его в учетной политике. Вариантов для примера здесь может быть несколько. Для демонстрации их реализации на практике воспользуемся данными примера 2.

Вариант 1. В последнем месяце срока полезного использования основного средства амортизацию начисляют в сумме, равной остаточной стоимости объекта на эту дату. В нашем случае амортизация за последний 5-й год срока полезного использования объекта основных средств – электропогрузчика будет начисляться в следующих размерах:

1. ежемесячно на протяжении 11 мес.:

• Расчет: 24 576 руб. : 12 мес. = 2 048 руб.

2. в последнем месяце:

• Расчет: 2 048 руб. + 98 304 руб. = 100 352 руб.

Вариант 2. Остаточная стоимость основного средства на начало последнего года срока полезного использования списывается равномерно в течение 12 месяцев. В нашем случае сумма ежемесячных амортизационных отчислений за последний 5-й год срока полезного использования объекта основных средств – электропогрузчика составит:

- 122 880 руб. : 12 мес. = 10 240 руб.

Конец примера

3. Способ списания стоимости по сумме чисел лет срока полезного использования

При начислении амортизации по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений рассчитывается исходя из первоначальной (восстановительной – в случае проведения переоценки) стоимости и соотношения числа лет до окончания срока полезного использования (в числителе) и суммы чисел лет срока полезного использования (в знаменателе).

Порядок расчета амортизационных отчислений:

- Агод = Пс x (ЧЛспи / СЧЛспи),

- Амес = Агод : 12,

где:

- Агод – годовая сумма амортизации;

- Амес – месячная сумма амортизации;

- Пс – первоначальная (восстановительная) стоимость основного средства;

- ЧЛспи – число лет срока полезного использования;

- СЧЛспи – сумма чисел лет срока полезного использования.

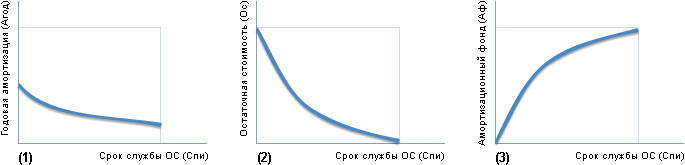

На графике наглядно видна динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) при списании стоимости основного средства по сумме чисел лет срока полезного использования.

Рис.3. Графики при способе списания стоимости по сумме чисел лет срока полезного использования: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

Пример 3.

ООО «СтройДор» приобрело корчеватель. Первоначальная стоимость машины составила 600 000 руб. Решением руководителя был установлен срок полезного использования – 5 лет. Учетной политикой организации для целей бухгалтерского учета установлено, что списание стоимости основных средств данной группы производится способом по сумме чисел лет срока полезного использования.

Решение.

- Сумма чисел лет срока полезного использования (СЧЛспи) равна 15 (= 1+2+3+4+5).

Расчет амортизационных отчислений (годовых и месячных сумм) представлен в таблице ниже.

| Год | Первоначальная стоимость, руб. | Остаточная стоимость на начало года, руб. | Годовое соотношение | Годовая сумма амортизации, руб. (гр.2 х гр.4) | Месячная сумма амортизации, руб. (гр.5 : 12 мес.) | Остаточная стоимость на конец года, руб. (гр.3 – гр.5) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1-й | 600 000 | 600 000 | 5/15 | 200 000 | 16 666,67 | 400 000 |

| 2-й | 600 000 | 400 000 | 4/15 | 160 000 | 13 333,33 | 240 000 |

| 3-й | 600 000 | 240 000 | 3/15 | 120 000 | 10 000 | 120 000 |

| 4-й | 600 000 | 120 000 | 2/15 | 80 000 | 6 666,67 | 40 000 |

| 5-й | 600 000 | 40 000 | 1/15 | 40 000 | 3 333,33 | 0 |

Конец примера

4. Способ списания стоимости пропорционально объему выпущенной продукции

Способ списания пропорционально объему продукции (работ) применяется довольно редко и в основном в тех случаях, когда приобретенное основное средство рассчитано на выполнение определенного, ограниченного объема работ за весь срок полезного использования объекта.

В основе данного способа лежит не срок полезного использования, а объем продукции (работ), который предполагается выпустить (выполнить) посредством использования основного средства.

Сумма амортизации рассчитывается ежемесячно как произведение фактического объема выпущенной продукции (выполненных работ) в отчетном периоде (данном месяце) в натуральных величинах и соотношения первоначальной стоимости основного средства и предполагаемого объема выпуска продукции (выполнения работ) за весь срок использования объекта.

Порядок расчета амортизационных отчислений:

- Амес = ОВф х (Пс / ОВп),

где:

- Амес – месячная сумма амортизации;

- Пс – первоначальная стоимость основного средства;

- ОВф – фактический объем выпуска продукции (выполнения работ) в отчетном месяце;

- ОВп – предполагаемый объем выпуска продукции (выполнения работ) за весь период использования объекта основных средств.

Пример 4.

Компания ООО «Метиз» приобрела станок для производства метизов за 600 000 руб. В паспорте на данный станок указано, что он рассчитан на производство 300 000 деталей. В соответствии с учетной политикой Общества для целей бухгалтерского учета амортизация по данному оборудованию должна начисляться пропорционально объему продукции. Использование объекта для производства за пределами установленного объема ведет к снижению качества выпускаемой продукции и невозможности ее использования по назначению.

Организация начала использовать станок и выпустила:

- 1-й месяц -- 5 000 деталей;

- 2-й месяц -- 4 000 деталей;

- 3-й месяц -- 6 000 деталей;

- 4-й месяц -- 5 000 деталей;

- 5-й месяц -- 3 000 деталей;

- и т.д.

Решение.

В таблице представлен расчет амортизационных отчислений по станку.

| Месяц | Первоначальная стоимость, руб. | Фактический (месячный) объем выпуска продукции, кол. | Предполагаемый объем выпуска продукции, кол. | Месячная сумма амортизации, руб. (гр.3 х гр.2 : гр.4) | Остаточная стоимость на конец месяца, руб. (гр.2 – гр.5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 600 000 | 5 000 | 300 000 | 10 000 | 590 000 |

| 2-й | 600 000 | 4 000 | 300 000 | 8 000 | 582 000 |

| 3-й | 600 000 | 6 000 | 300 000 | 12 000 | 570 000 |

| 4-й | 600 000 | 5 000 | 300 000 | 10 000 | 560 000 |

| 5-й | 600 000 | 3 000 | 300 000 | 6 000 | 554 000 |

| ... | ... | ... | ... | ... | ... |

Организация будет амортизировать станок, пока его стоимость не будет погашена.

Конец примера

О Единых нормах амортизационных отчислений

На балансе некоторых организаций до сих пор могут числиться основные средства, введенные в эксплуатацию до 01.01.1998 г. С чем связана эта дата?

Дело в том, что с 1 января 1998 г. вступило в силу новое Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 (утв. Приказом Минфина России от 03.09.1997 г. № 65н). Данным документом были установлены 4 новых способа начисления амортизации, которые должны применяться к вновь вводимым объектам основных средств (Эти способы описаны выше и используются в настоящее время в соответствии с п.18 ПБУ 6/01).

Те же активы, которые начали использоваться до конца 1997 г. и ранее, продолжают амортизировать по старому порядку в течение нормативного (или фактического) срока их службы по Единым нормам амортизационных отчислений на полное восстановление основных фондов народного хозяйства (утв. Постановлением Совета Министров СССР от 22.10.1990 г. № 1072).

Какой способ начисления амортизации выбрать

Основные средства изнашиваются и обновляются не единовременно. Это процесс постепенный. Но какие-то объекты будут амортизироваться быстрее, какие-то медленнее – это зависит от амортизационной политики предприятия, одна из главных задач которой заключается в подборе оптимальных способов начисления амортизации и для целей бухгалтерского и для целей налогового учета. При этом чем следует руководствоваться в решении поставленной задачи?

К примеру, в западных странах организации при выборе того или иного способа начисления амортизации ориентируются на принцип соответствия доходов и затрат. Смысл состоит в следующем.

Если в результате использования объекта основных средств на протяжении всего СПИ компания получает равномерный доход, то предпочтение отдается линейному способу.

Если доход от эксплуатации имущества больше в начале срока полезного использования, а ближе к его концу увеличиваются расходы на ремонт, то лучше применять ускоренные способы амортизации (способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования). При начислении амортизации этими способами большая часть стоимости основных средств переносится на себестоимость продукции (работ, услуг) в первые годы их эксплуатации.

Когда доход организации зависит от фактического выпуска продукции, целесообразней выбрать способ списания стоимости пропорционально объему выпущенной продукции. Этот способ является самым точным в плане соотнесения доходов и расходов. Если объем выпускаемой продукции растет, то увеличиваются расходы организации на амортизацию имущества. Когда объемы производства падают, соответственно снижаются и суммы амортизации. При простое оборудования амортизацию не надо начислять вовсе. Существенный недостаток такого способа – это его трудоемкость.

Российская практика показывает, что большинство отечественных организаций в своем выборе нацелены на сближение бухгалтерского и налогового учета, поэтому обычно все основные средства амортизируют линейным способом.

Учет начисленной амортизации

Для обобщения информации о начисленной амортизации используется пассивный счет 02 «Амортизация основных средств». По кредиту счета 02 в корреспонденции со счетами учета затрат на производство (расходов на продажу) отражается сумма начисленных амортизационных отчислений. При этом в учете делается следующая проводка:

Дебет 20 (23, 25, 44) – Кредит 02

– отражено начисление амортизации по основным средствам, которые используются в производстве продукции, при выполнении работ и оказании услуг.

Если организация (не строительная) осуществляет капитальные вложения (строительство, модернизацию, реконструкцию) с использованием основных средств, то в учете она сделает такую запись:

Дебет 08.3 – Кредит 02

– отражено начисление амортизации по основным средствам, которые задействованы в капитальных работах.

Если основное средство применяется в обслуживающих производствах и хозяйствах, то начисленная амортизация отражается так:

Дебет 29 – Кредит 02

– отражено начисление амортизации по основным средствам, занятым в обслуживающих производствах и хозяйствах.

Начисленная амортизация по основным средствам, которые используются для нужд управления (т.е. не связаны с основным производственным процессом), относится на счет 26:

Дебет 26 – Кредит 02

– отражено начисление амортизации по основным средствам, которые используются для управленческих целей.

Аналитический учет по счету 02 ведется по инвентарным объектам.

Пример 5.

Организация ООО «Топливные системы» в декабре приобрела для работника IT-отдела компьютер. Его первоначальная стоимость составила 53 100 руб., в т. ч. НДС (18%) – 8 100 руб. В этом же месяце объект был введен в эксплуатацию в качестве основного средства. На основании учетной политики Общества для целей бухгалтерского учета срок полезного использования компьютера был установлен в соответствии с Классификацией основных средств продолжительностью 2,5 года (2-я амортизационная группа); способ начисления амортизации линейный.

Решение.

Поступление компьютера бухгалтер ООО «Топливные системы» отразит следующими проводками.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Декабрь | ||||

| 1 | Отражена стоимость приобретенного компьютера (без НДС) | 08-4 | 60 | 45 000 |

| 2 | Учтена сумма «входного» НДС по поступившему объекту | 19 | 60 | 8 100 |

| 3 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости и введен в эксплуатацию | 01 | 08-4 | 45 000 |

| 4 | Предъявлена к вычету сумма «входного» НДС по поступившему объекту | 68 | 19 | 8 100 |

В бухгалтерском учете организация начнет амортизировать объект с января (п. 21 ПБУ 6/01). Расчет амортизационных отчислений по компьютеру:

- На = 100% : Спи = 100% : 2,5 г. = 40%,

- Агод = Пс х На = 45 000 руб. х 40% = 18 000 руб.,

- Амес = Агод : 12 мес. = 18 000 руб. : 12 мес. = 1 500 руб.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Январь | ||||

| 1 | Отражено начисление амортизации по компьютеру за январь | 26 | 02 | 1 500 |

| Февраль | ||||

| 1 | Отражено начисление амортизации по компьютеру за февраль | 26 | 02 | 1 500 |

| Март | ||||

| ... | ... | ... | ... | ... |

Конец примера

Похожие статьи:

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskii-uchet/amortizacija-osnovnyh-sredstv-v-buhgalte.html" title="Амортизация основных средств в бухгалтерском учете">Амортизация основных средств в бухгалтерском учете</a>

Нет комментариев. Ваш будет первым!