Заявление на стандартный налоговый вычет на детей

Налоговый вычет – это часть дохода налогоплательщика – физического лица, с которого не платится НДФЛ. Налоговым кодексом (ст.218 – ст.221) предусмотрено несколько видов вычетов. В частности, если гражданин получает доходы, облагаемые по ставке, установленной п.1 ст.224 НК РФ (13%), то он может воспользоваться правом на стандартные налоговые вычеты на себя и на своих детей (п.3 ст.210 НК РФ, п.1 ст.218 НК РФ).

О личном вычете (т. е. на самого налогоплательщика) мы подробно рассказали в консультации «Стандартный налоговый вычет на работника в 2016-2017 годах».

Про «детские» вычеты читайте в статье «Стандартные налоговые вычеты на детей в 2017 году».

При этом каждый «физик» должен знать, что вычеты не предоставляются автоматически. О них нужно заявить письменно налоговому агенту, которым, как правило, является работодатель (п.3 ст.218 НК РФ).

К примеру, чтобы получить стандартный налоговый вычет на ребенка (детей), нужно написать соответствующее заявление, а также приложить подтверждающие документы.

Запомните!

Не будет заявления и документов – не будет и вычета.

Коротко о «детском» вычете

Правом на получение «детского» вычета по НДФЛ обладают (пп.4 п.1 ст.218 НК РФ):

- родные родители и их супруги;

- приемные родители и их супруги;

- усыновители;

- опекуны;

- попечители,

которые имеют на иждивении:

- ребенка (детей) в возрасте до 18 лет;

- ребенка (детей) в возрасте от 18 до 24 лет – учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта.

Размер стандартного налогового вычета зависит от нескольких факторов.

1) от очередности рождения детей в семье. На первого и второго ребенка сумма вычета составляет 1 400 руб., а на третьего и каждого последующего ребенка – 3 000 руб;

2) от состояния здоровья ребенка. На детей с инвалидностью Налоговым кодексом предусмотрен вычет в размере:

- 12 000 руб. – если он предоставляется родному родителю или его супругу (-ге), усыновителю;

- 6 000 руб. – если он предоставляется приемному родителю или его супругу (-ге), опекуну, попечителю.

Заметьте, что вышеуказанные факторы не являются взаимоисключающими. На это обратил внимание Верховный суд еще в 2015 году, когда разрешил суммировать вычет, связанный с инвалидностью ребенка, с вычетом, связанным с очередностью рождения ребенка (п. 14 Обзора судебной практики, утв. Президиумом ВС РФ от 21.10.2015 г.). При этом налоговики приняли на вооружение позицию верховных арбитров (письмо ФНС России от 25.12.2015 г. № БС-4-11/22869@). А не так давно с данным подходом согласился и Минфин России (письмо от 20.03.2017 г. № 03-04-06/15803).

Поэтому, если НДФЛ-вычет предоставляется физлицу, на обеспечении которого находится ребенок-инвалид, то общий его размер определяется путем сложения «инвалидного» вычета (12 000 руб. или 6 000 руб.) и обычного «детского» вычета (1 400 руб. или 3 000 руб.).

Сумма стандартного налогового вычета на ребенка (детей) удваивается:

- если его получателем является единственный родитель (усыновитель, опекун, попечитель);

- если один из родителей (приемный или родной) отказался от получения вычета в пользу другого.

Обратите внимание!

При вступлении в брак единственный родитель больше не может рассчитывать на двойной вычет (с месяца, следующего за месяцем наступления указанного события).

Право на «детский» вычет возникает у налогоплательщика с месяца:

- рождения ребенка (детей);

- усыновления ребенка (детей);

- установления опеки / попечительства над ребенком (детьми);

- вступления в силу договора о передаче ребенка (детей) на воспитание в семью,

и окончательно утрачивается им в конце года, в котором:

- ребенку (детям) исполнилось 18 лет;

- истек срок действия или досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью;

- ребенок умер;

или с месяца, следующего за месяцем, в котором учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант:

- достиг возраста 24-х лет;

- закончил обучение.

«Детский» вычет применяется к доходам граждан, облагаемым НДФЛ по ставке в соответствии с п.1 ст.224 НК РФ (13%), за каждый месяц налогового периода (года), но до тех пор, пока размер дохода, полученного с начала года, не превысит предельную величину, равную 350 000 руб.

Оформляется НДФЛ-вычет у налогового агента (или у одного из них, если агентов несколько). Как правило, работающие граждане обращаются за вычетом к своим работодателям. При этом в обязательном порядке пишут заявление на стандартный налоговый вычет на ребенка (детей).

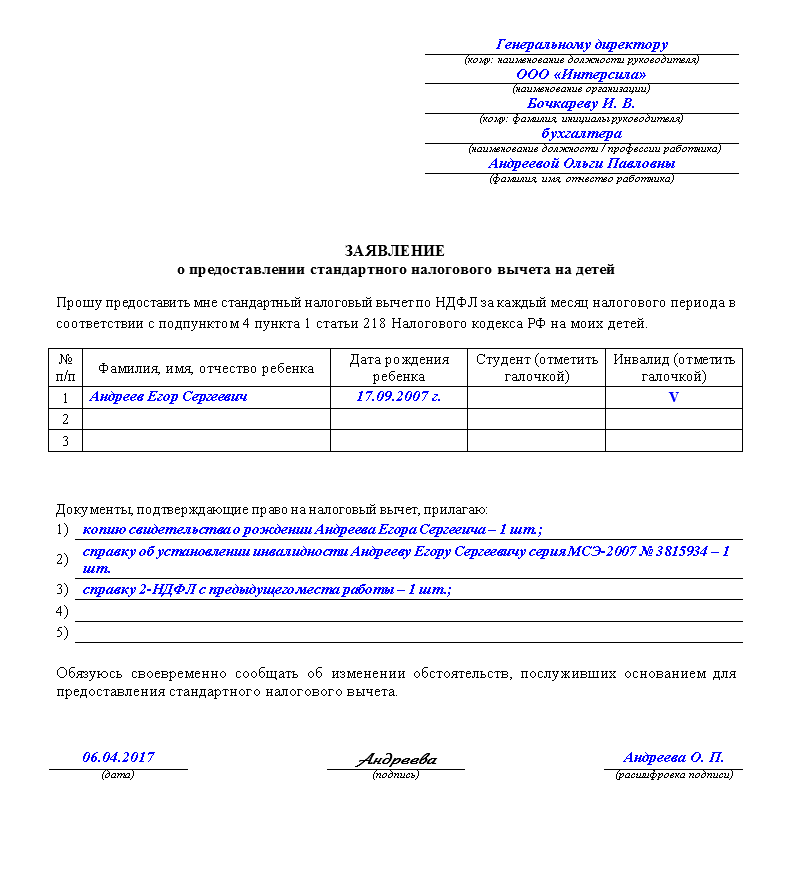

Как написать заявление на стандартный налоговый вычет на детей

Регламентированная форма заявления на «детский» вычет законодательством не установлена. Поэтому оно пишется либо в произвольном виде либо на фирменном бланке, разработанном налоговым агентом.

В заявлении нужно указать:

- данные о заявителе (ФИО, а также, при необходимости, паспортные данные, наименование должности / профессии и т. д.);

- вид запрашиваемого налогового вычета;

- сведения о ребенке (детях) с датой рождения;

- список документов, подтверждающих право на вычет.

Заявление достаточно написать один раз. Документ не нужно обновлять ежегодно. Переписать его придется только, когда изменятся обстоятельства, влияющие на размер вычета, или компания – налоговый агент претерпит реорганизацию с образованием нового юридического лица.

Поэтому в заявлении не нужно указывать:

- конкретный год, за который нужно предоставить вычет;

- размер налогового вычета.

Ниже Вы можете скачать бланки и образцы заявления на стандартный налоговый вычет на детей, в т. ч. в двойном размере.

Документы, необходимые для «детского» вычета

К заявлению на налоговый вычет по НДФЛ на детей «физик» прикладывает документы, необходимые для получения льготы. В обязательном порядке это документы о рождении ребенка (об установлении опеки / попечительства). Также это могут быть:

- документы о регистрации / расторжении брака;

- документы об уплате алиментов;

- справки об инвалидности, учебе, совместном проживании и др.

Пакет прилагаемых документов зависит от конкретных обстоятельств, на основании которых гражданин заявляет вычет. К примеру, если родитель рассчитывает получить двойной вычет на ребенка в связи с отказом от вычета второго родителя, то помимо копии свидетельства о рождении заявитель должен представить налоговому агенту:

- заявление об отказе супруга (-ги) получать вычет по своему месту работы;

- справку 2-НДФЛ (ежемесячно) с места работы супруга (-ги).

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/spravochnaja-informacija/zajavlenie-na-standartnyi-nalogovyi-vych-1594.html" title="Заявление на стандартный налоговый вычет на детей">Заявление на стандартный налоговый вычет на детей</a>

Нет комментариев. Ваш будет первым!