6-НДФЛ: отпускные с зарплатой

5 июня 2017 43757

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskie-konsultacii/6-ndfl-otpusknye-s-zarplatoi.html" title="6-НДФЛ: отпускные с зарплатой">6-НДФЛ: отпускные с зарплатой</a>

Комментарии: 6

RSS-лента комментариев

Добавить комментарий

Здравствуйте!

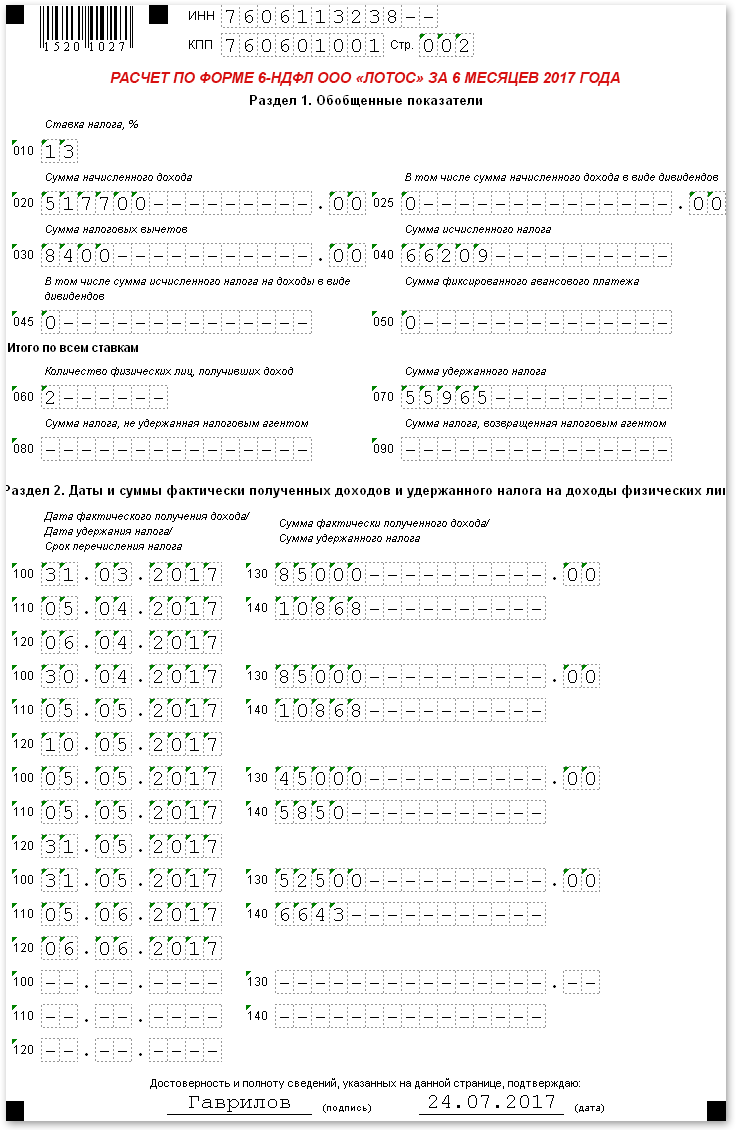

По условиям задачи отпускные выплачены 05.05.2017, т. е. вместе с апрельской зарплатой. В разделе 2 формы 6-НДФЛ эти выплаты отражены отдельно, поскольку для данных видов доходов установлен разный крайний срок уплаты НДФЛ.

Зарплату за апрель 2017 года смотрите:

• стр.100 – 30.04.2017;

• стр.110 – 05.05.2017;

• стр.120 – 10.05.2017;

• стр.130 – 85 000;

• стр.140 – 10 868.

Отпускные смотрите:

• стр.100 – 05.05.2017;

• стр.110 – 05.05.2017;

• стр.120 – 31.05.2017;

• стр.130 – 45 000;

• стр.140 – 5 850.

В последнем блоке (стр.100 – 140) раздела 2 расчета отражена выплата заработной платы за май 2017 года (52 500 руб.). Июньская зарплата в 6-НДФЛ не попадет, поскольку данная операция завершается в другом отчетном периоде.

По условиям задачи отпускные выплачены 05.05.2017, т. е. вместе с апрельской зарплатой. В разделе 2 формы 6-НДФЛ эти выплаты отражены отдельно, поскольку для данных видов доходов установлен разный крайний срок уплаты НДФЛ.

Зарплату за апрель 2017 года смотрите:

• стр.100 – 30.04.2017;

• стр.110 – 05.05.2017;

• стр.120 – 10.05.2017;

• стр.130 – 85 000;

• стр.140 – 10 868.

Отпускные смотрите:

• стр.100 – 05.05.2017;

• стр.110 – 05.05.2017;

• стр.120 – 31.05.2017;

• стр.130 – 45 000;

• стр.140 – 5 850.

В последнем блоке (стр.100 – 140) раздела 2 расчета отражена выплата заработной платы за май 2017 года (52 500 руб.). Июньская зарплата в 6-НДФЛ не попадет, поскольку данная операция завершается в другом отчетном периоде.

Здравствуйте, Инна!

Вопрос Вами задан некорректно. Но я постараюсь на него ответить.

Для соблюдения хронологии дат при заполнении раздела 2 формы 6-НДФЛ ориентируйтесь на строку 100. Если даты в строке 100 совпадают, то ориентируйтесь на строку 110. Если совпадают в строке 110, то ориентируйтесь на строку 120. Если совпадают все даты, то объединяйте операции в единый блок. Напомню, что в строке 100 указывается дата фактического получения дохода (ст.223 НК РФ), в строке 110 – дата удержания НДФЛ (п.4 ст.226 НК РФ), в строке 120 – крайний срок перечисления НДФЛ (п.6 ст.226 НК РФ).

Поэтому, даже если зарплата за апрель (думаю, что Вы имели в виду все-таки этот месяц, а не май) была выплачена позже 05.05.2017 (той даты, когда были выплачены отпускные), в разделе 2 «зарплатная» операция стояла бы раньше «отпускной» операции. Ведь доход в виде оплаты труда фактически получен раньше дохода в виде оплаты отпусков. То есть в разделе 2 формы 6-НДФЛ было бы следующее:

Сначала зарплата за апрель 2017 года:

• стр.100 – 30.04.2017;

• стр.110 – 10.05.2017 (дата изменена намерено, поскольку 07.05.2017 г. – это воскресенье, а по правилам ТК РФ зарплату в таком случае пришлось бы платить 05.05.2017 г.);

• стр.120 – 11.05.2017

• стр.130 и 140 – соответствующие суммовые показатели.

Потом отпускные:

• стр.100 – 05.05.2017;

• стр.110 – 05.05.2017;

• стр.120 – 31.05.2017

• стр.130 и 140 – соответствующие суммовые показатели.

А вообще Порядок заполнения формы 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450@) не требует отражать операции по доходам физлиц в хронологической последовательности. Так что если Вы нарушите хронологию, за это Вас никто не накажет.

Вопрос Вами задан некорректно. Но я постараюсь на него ответить.

Для соблюдения хронологии дат при заполнении раздела 2 формы 6-НДФЛ ориентируйтесь на строку 100. Если даты в строке 100 совпадают, то ориентируйтесь на строку 110. Если совпадают в строке 110, то ориентируйтесь на строку 120. Если совпадают все даты, то объединяйте операции в единый блок. Напомню, что в строке 100 указывается дата фактического получения дохода (ст.223 НК РФ), в строке 110 – дата удержания НДФЛ (п.4 ст.226 НК РФ), в строке 120 – крайний срок перечисления НДФЛ (п.6 ст.226 НК РФ).

Поэтому, даже если зарплата за апрель (думаю, что Вы имели в виду все-таки этот месяц, а не май) была выплачена позже 05.05.2017 (той даты, когда были выплачены отпускные), в разделе 2 «зарплатная» операция стояла бы раньше «отпускной» операции. Ведь доход в виде оплаты труда фактически получен раньше дохода в виде оплаты отпусков. То есть в разделе 2 формы 6-НДФЛ было бы следующее:

Сначала зарплата за апрель 2017 года:

• стр.100 – 30.04.2017;

• стр.110 – 10.05.2017 (дата изменена намерено, поскольку 07.05.2017 г. – это воскресенье, а по правилам ТК РФ зарплату в таком случае пришлось бы платить 05.05.2017 г.);

• стр.120 – 11.05.2017

• стр.130 и 140 – соответствующие суммовые показатели.

Потом отпускные:

• стр.100 – 05.05.2017;

• стр.110 – 05.05.2017;

• стр.120 – 31.05.2017

• стр.130 и 140 – соответствующие суммовые показатели.

А вообще Порядок заполнения формы 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450@) не требует отражать операции по доходам физлиц в хронологической последовательности. Так что если Вы нарушите хронологию, за это Вас никто не накажет.

Здравствуйте, Анна!

Да, заполняете как обычно. В разделе 2 формы 6-НДФЛ указываете:

1. в стр.100 – дату получения дохода (для зарплаты – это последний день месяца, за который она начислена (т. е. 30.04.2017); для отпускных – это дата их выплаты (т. е. 10.07.2017));

2. в строке 110 – дату удержания НДФЛ с дохода (совпадает с датой выплаты зарплаты / отпускных (т. е.10.07.2017));

3. в строке 120 – крайний срок уплаты НДФЛ (для зарплаты – это день, следующий за днем ее выплаты (т. е. 11.07.2017), для отпускных – это последний день месяца, в котором они выплачены (т. е. 31.07.2017)).

Если помимо зарплаты и отпускных Вы выплачивали уволившемуся работнику компенсацию отпуска при увольнении, то заполнить 6-НДФЛ Вам поможет эта статья.

Да, заполняете как обычно. В разделе 2 формы 6-НДФЛ указываете:

1. в стр.100 – дату получения дохода (для зарплаты – это последний день месяца, за который она начислена (т. е. 30.04.2017); для отпускных – это дата их выплаты (т. е. 10.07.2017));

2. в строке 110 – дату удержания НДФЛ с дохода (совпадает с датой выплаты зарплаты / отпускных (т. е.10.07.2017));

3. в строке 120 – крайний срок уплаты НДФЛ (для зарплаты – это день, следующий за днем ее выплаты (т. е. 11.07.2017), для отпускных – это последний день месяца, в котором они выплачены (т. е. 31.07.2017)).

Если помимо зарплаты и отпускных Вы выплачивали уволившемуся работнику компенсацию отпуска при увольнении, то заполнить 6-НДФЛ Вам поможет эта статья.